Regulamenta os procedimentos, para fins de comprovação e divulgação, quanto ao adimplemento pelos Estados, Distrito Federal e Municípios com a União, relativamente a financiamentos e refinanciamentos por ela concedidos, previstos no inciso VI do art. 21 da Resolução do Senado Federal n° 43, de 2001.

O SECRETÁRIO DO TESOURO NACIONAL, no uso das atribuições que lhe confere o art. 32 do ANEXO I, do Decreto nº 9.003, de 13 de março de 2017, e tendo em vista o disposto no art. 26 da Medida Provisória nº 2.192-70, de 24 de agosto de 2001, nos arts. 2º e 21 da Lei nº 8.727, de 05 de novembro de 1993, nos arts. 2°, 7°, 8° e 9° da Medida Provisória nº 2. 185-35, de 24 de agosto de 2001, nos arts. 2° e 3° da Lei nº 12.348, de 15 de dezembro de 2010, no art. 18-A do Decreto nº 8.616, de 29 de dezembro de 2015, e no art. 4°, §2º, da Portaria MF n°106, de 28 de março de 2012, com a redação dada pela Portaria MF n° 268, de 5 de junho de 2018, resolve:

SEÇÃO I

ADIMPLÊNCIA COM OS CONTRATOS DE FINANCIAMENTO E REFINANCIAMENTO

Art. 1º Os Municípios com dívidas refinanciadas com fundamento na Lei nº 8.727, de 05 de novembro de 1993, que não estão relacionados no Anexo I desta Portaria, ou porque não utilizam do limite de pagamento previsto no art. 2º daquela Lei ou porque não tenham acumulado resíduo nos termos desse mesmo artigo, ficam dispensados da remessa do balancete da execução orçamentária mensal e do cronograma de compromissos da dívida vincenda previstos no art. 21 daquela Lei.

Parágrafo único. A dispensa a que se refere o caput não abrange os Municípios que apresentem pendências financeiras decorrentes de ação judicial que tenha como litígio o refinanciamento de dívidas realizado ao amparo da Lei nº 8.727, de 1993.

Art. 2º Os Municípios com dívidas refinanciadas com fundamento na Medida Provisória nº 2.185-35, de 24 de agosto de 2001, que não estão relacionados no Anexo II desta Portaria, ou porque não utilizam do limite de pagamento previsto no inciso V do art. 2° da referida Medida Provisória ou porque não tenham acumulado resíduo nos termos desse mesmo artigo, ficam dispensados:

I - da remessa do balancete da execução orçamentária mensal, cronograma de compromissos da dívida vincenda e balanço anual, prevista contratualmente; e II - da verificação do cumprimento dos requisitos constantes do art. 9° da Medida Provisória nº 2.185-35, de 2001.

§1º A dispensa a que se refere o caput não abrange os Municípios que apresentem pendências financeiras decorrentes de ação judicial que tenha como litígio o refinanciamento de dívidas realizado ao amparo da Medida Provisória nº 2.185-35, de 2001.

§2º Os documentos relacionados no inciso I deste artigo serão exigidos dos Municípios com dívidas refinanciadas pela Medida Provisória nº 2.185-35, de 2001, mas não listados no Anexo II desta Portaria quando da verificação do requisito para arealização de novas dívidas previsto no inciso II do caput do art. 8° da referida Medida Provisória.

§3º A verificação de cumprimento do inciso II do caput do art. 8° da Medida Provisória nº 2.185-35, de 2001, será feita com informações do último exercício financeiro. Art. 3° A adimplência dos Municípios relacionados nos Anexos I e II desta Portaria será comprovada com a entrega do:

I - balancete mensal até o vigésimo quinto dia do mês subsequente ao mês de competência;

II - cronograma de compromissos da dívida vincenda até o vigésimo quinto dia do mês subsequente ao quadrimestre de competência; e

III - Balanço anual até o dia trinta de abril de cada ano.

§ 1º Os requisitos mencionados no caput poderão ser considerados atendidos mediante preenchimento da Matriz de Saldos Contábeis ou do Cadastro da Dívida Pública.

§ 2º A verificação quanto ao adimplemento das obrigações contratuais de natureza acessória previstas nos contratos firmados sob a égide da Medida Provisória nº 2.185-35, de 24 de agosto de 2001, e suas edições anteriores, não contempla a apuração da dívida financeira em relação à Receita Líquida Real.

Art. 4º A verificação quanto ao adimplemento das seguintes obrigações contratuais de natureza acessória de que tratam os contratos firmados sob a égide da Lei nº 8.727, de 5 de novembro de 1993, da Lei n° 9.496, de 11 de setembro de 1997, e da Lei Complementar n° 156, de 28 de dezembro de 2016, e suas edições anteriores, será realizada segundo o disposto neste artigo.

§ 1º Para fins de comprovação quanto ao adimplemento, a entrega do balanço anual do exercício anterior deverá ocorrer até trinta e um de maio de cada ano.

§ 2º Para fins de comprovação quanto ao adimplemento, apenas para os Estados que não possuem PAF, poderão ser solicitados os demonstrativos do estoque, do cronograma de compromissos da dívida vincenda e das demais condições contratuais das dívidas, e a entrega deverá ocorrer até o vigésimo quinto dia do mês subsequente ao mês de competência.

§ 3º A adimplência dos Estados em relação ao PAF, para aqueles que refinanciaram dívidas ao amparo da Lei nº 9.496, de 1997, será atestada pela STN quando:

I - Da entrega dos documentos solicitados pelos Termos de Entendimentos Técnicos dentro dos prazos nele estabelecidos; e

II - Da verificação do cumprimento das metas 1 e 2 do Programa.

Art. 5° O não cumprimento dos §§ 1º e 2° e inciso I do § 3º do art. 4° implicará na inadimplência do ente até a entrega da documentação pendente.

Art. 6° O não cumprimento do inciso II do § 3º do art. 4°, verificado a partir da conclusão da avaliação preliminar ao ente, implicará suspensão da adimplência até a conclusão da avaliaçãodefinitiva pela STN. Parágrafo único. Quando da avaliação definitiva, caso: I - verifique-se o cumprimento das metas 1 e 2, o ente passará à situação de adimplente; e II - permaneça o descumprimento das metas 1 ou 2, o ente ficará inadimplente com o Programa até que nova avaliação conclua pelo cumprimento das metas 1 ou 2, ou em caso de revisão da avaliação, nos termos da Portaria MF n° 265, de 28 de maio de 2018.

Art. 7° A verificação do cumprimento de eventuais obrigações acessórias previstas em contrato, além daquelas discriminadas nos arts. 3º e 4º, sempre que necessária, será objeto de consulta formal ao órgão responsável pelo respectivo controle e acompanhamento e, se necessário, previamente submetida a análise pela Procuradoria-Geral da Fazenda Nacional-PGFN.

Art. 8° Para fins de cálculo da Receita Líquida Real dos Estados, deverá ser utilizada a Matriz de Saldos Contábeis, caso essa seja encaminhada com informações necessárias para realização do cálculo.

SEÇÃO II

PROGRAMA DE REESTRUTURAÇÃO E AJUSTE FISCAL

Art. 9° A Portaria n° 690, de 11 de agosto de 2017, passa a vigorar com a seguinte redação:

"Art. 3° .............................................. ............................................................................

§ 4º A revisão do Programa ocorrerá até 31 de outubro de cada exercício. ............................................................................

§ 8º Os Programas revisados serão encaminhados à PGFN.

§ 9º Em caso de não revisão, será encaminhada à PGFN nota explicativa com motivação desta STN. ............................................................................

Art. 8° ..............................................

§ 1º A meta anual de receitas de arrecadação própria deverá buscar o crescimento da participação destas no total das receitas da unidade federativa.

§ 2º A meta será obtida a partir da Receita Corrente deduzindo os seguintes itens:

I - Imposto de Renda Retido na Fonte (IRRF);

II - Aplicações Financeiras;

III - Transferências Correntes;

IV - Contribuições do servidor para o Plano de Previdência;

V - Contribuições dos militares para o custeio das pensões; e

VI - Compensação Financeira entre Regimes de Previdência. ............................................................................

Art. 10. Para a meta de disponibilidade de caixa será estipulada a obrigatoriedade da disponibilidade de caixa ser igual ou superior ao valor projetado ou definido. ............................................................................

Art. 11. .............................................. ............................................................................

§ 4º A Secretaria do Tesouro Nacional avaliará preliminarmente, até 31 de julho do exercício subsequente ao exercício avaliado, se estão sendo cumpridas as metas ou compromissos no âmbito do PAF.

§ 7º Existindo fato superveniente, a Secretaria do Tesouro Nacional terá até 30 de setembro para conclusão da avaliação definitiva.

Art. 10 Ficam revogados os seguintes dispositivos da Portaria n° 690, de 2017:

I - Inciso II do § 2º do art. 2°;

II - § 9º do art. 2°; e

III - §§ 6º e 8° do art. 11.

Art. 11 Fica revogada a Portaria STN nº 693, de 20 de dezembro de 2010.

Art. 12 Esta Portaria entra em vigor na data da sua publicação.

MANSUETO FAGUNDES DE ALMEIDAJUNIOR

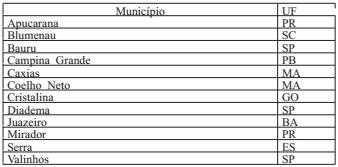

ANEXO I

RELAÇÃO DOS MUNICÍPIOS COM REFINANCIAMENTO DE DÍVIDAS COM BASE NA LEI 8.727 DE 1993 NÃO DISPENSADOS DO ENCAMINHAMENTO DE DOCUMENTOS CONFORME O ART 2 DA LEI 12.348 DE 2010.

ANEXO II

RELAÇÃO DOS MUNICÍPIOS COM REFINANCIAMENTO DE DÍVIDAS COM BASE NA MEDIDA PROVISÓRIA Nº 2.185-35 DE 2001, NÃO DISPENSADOS DO ENCAMINAMENTO DE DOCUMENTOS E VERIFICAÇÃO DE REQUISITOS CONFORME OS INCISOS I E II DO ARTº 3 DA LEI Nº 12.348, DE 2010.